Newsletter

Newsletter

Fundusze obligacji korporacyjnych w zachodnim wydaniu

Rosnąca popularność obligacji korporacyjnych przekłada się także na wzrost zainteresowania funduszami inwestującymi w ten typ instrumentów finansowych. Wybierać można nie tylko spośród produktów oferowanych przez krajowe firmy zarządzające. Wiele tego typu rozwiązań, nierzadko bardziej zyskownych i mniej ryzykownych, można znaleźć w ofercie zagranicznych instytucji.

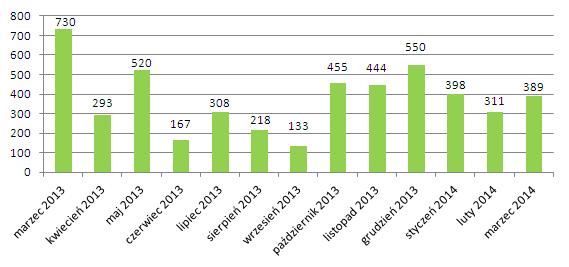

Fundusze polskich obligacji korporacyjnych przeżywają bodaj najlepszy okres w swojej historii. Od ponad roku nie było miesiąca, w którym saldo wpłat i umorzeń byłoby niższe od 100 mln zł, a z reguły wynosi ponad 300 mln zł. To spore pieniądze, zważywszy, że rynek obligacji korporacyjnych w Polsce, w porównaniu z Europą Zachodnią czy Stanami Zjednoczonymi, jest bardzo skromny. Do papierów dłużnych emitowanych przez przedsiębiorstwa skłaniają niskie rynkowe stopy procentowe, wpływające na mało atrakcyjną ofertę depozytową ze strony banków czy niskie oprocentowanie możliwe do uzyskania na obligacjach skarbowych. Inwestorów przyciągają relatywnie wysokie odsetki, w porównaniu z lokatami czy obligacjami skarbowymi właśnie, oraz bezpieczeństwo inwestycji, które jest na ogół kojarzone ze słowem „obligacja”. Niestety w przypadku długu emitowanego przez przedsiębiorstwa z bezpieczeństwem bywa różnie. Ryzyko kredytowe emitenta, na które naraża się inwestor posiadający obligacje, nierzadko jednak się materializuje.

Saldo wpłat i umorzeń do funduszy polskich obligacji korporacyjnych

Źródło: Analizy Online.

Niewypłacalność ogłaszana od czasu do czasu przez emitentów obligacji nie jest czymś dziwnym. Jest to element gry rynkowej, wszak obietnica wyższych odsetek niż w banku nie bierze się znikąd. Ryzyko zawsze jest i będzie większe. W przypadku funduszy inwestycyjnych, ale także inwestując na własny rachunek, dużym utrudnieniem jest płynność inwestycji, czyli po prostu możliwość ewentualnego wyjścia z niej w dowolnie wybranym momencie. Większość funduszy kupuje obligacje korporacyjne na rynku pierwotnym i trzyma je aż do wykupu, a obrót wtórny jest w ich wykonaniu znikomy. Rodzi to ryzyko, że w razie problemów z wypłacalnością emitenta, fundusz, a raczej jego uczestnicy, mogą być postawieni pod ścianą, notując straty jakich się nie spodziewali, a w skrajnych przypadkach tracąc dostęp do swoich pieniędzy nawet na kilka miesięcy.

Stopy zwrotu dostępnych w Polsce funduszy zagranicznych obligacji korporacyjnych

fundusz | data wyceny | 1M | 3M | 12M▼ | 36M | od początku roku |

Schroder ISF Euro High Yield A (Acc) (EUR) | 05.05 | 0,8% | 3,6% | 9,2% | - | 4,4% |

BlackRock GF Global High Yield Bond A2 (USD) | 05.05 | 0,3% | 3,1% | 6,6% | 24,2% | 3,4% |

ING (L) Globalny Długu Korporacyjnego (ING SFIO) | 02.05 | 0,5% | 2,7% | 6,1% | 30,7% | 3,2% |

KBC Bonds Corporates Euro C1 (EUR) | 02.05 | 1,6% | 3,1% | 5,8% | 22,1% | 4,5% |

Schroder ISF Global High Yield A1 (Acc) (USD) | 05.05 | 0,5% | 3,2% | 5,6% | 17,9% | 3,4% |

Robeco CGF High Yield Bonds DH (EUR) | 05.05 | 0,6% | 2,7% | 5,5% | 24,9% | 3,1% |

Skarbiec Lokacyjny (Skarbiec FIO) | 02.05 | 0,5% | 2,2% | 5,2% | 25,2% | 2,5% |

Franklin High Yield Fund A (Acc) (USD) | 05.05 | 0,4% | 3,0% | 5,1% | 24,4% | 3,6% |

Schroder ISF EURO Corporate Bond A1 (Acc) (EUR) | 05.05 | 1,0% | 2,4% | 4,8% | 15,6% | 3,8% |

Fidelity Funds Global High Yield Focus | 05.05 | 0,4% | 3,2% | 4,7% | - | 3,3% |

HSBC GIF Euro Credit Bond EC (EUR) | 02.05 | 1,2% | 2,4% | 4,1% | 23,1% | 3,2% |

BlackRock GF Euro Corporate Bond A2 (EUR) | 05.05 | 1,0% | 2,1% | 3,8% | 21,2% | 3,5% |

Raiffeisen-Euro-Spółki R (EUR) | 05.05 | 1,1% | 1,9% | 2,8% | 19,0% | 3,3% |

BlackRock GF Global Corporate Bond A2 (USD) | 05.05 | 1,5% | 2,9% | 2,3% | 18,1% | 4,3% |

PKO Obligacji Korporacyjnych FIZ seria A | 02.05 | 0,0% | 0,0% | 2,1% | - | 0,0% |

Templeton Global High Yield Fund A (Acc) (USD) | 05.05 | -0,2% | 2,5% | 2,0% | 16,7% | 2,1% |

Schroder ISF Global Corporate Bond A1 (Acc) (USD) | 05.05 | 1,2% | 2,5% | 1,6% | 13,0% | 3,6% |

JPM Global Strategic Bond C (acc) (USD) | 05.05 | 0,2% | 1,4% | 1,3% | 10,2% | 1,1% |

KBC Bonds Corporates USD C1 (USD) | 02.05 | 1,5% | 2,3% | 0,9% | 15,2% | 3,9% |

Generali PPF Corporate Bonds Fund A (EUR) | 01.05 | -0,8% | -1,5% | 0,6% | 15,9% | -1,5% |

Novo Obligacji Przedsiębiorstw (Novo FIO) | 02.05 | 0,8% | 2,4% | 0,5% | 10,2% | 2,1% |

JPMI Global High Yield Bond Fund D (acc) PLN (hedged) | 05.05 | 0,5% | 3,0% | 0,5% | - | 3,5% |

Nordea 1 - Global High Yield Bond Fund E (PLN) | 05.05 | 0,1% | 1,0% | 0,1% | 35,4% | 3,3% |

HSBC GIF Global Emerging Markets Corporate | 02.05 | 1,1% | 4,1% | -1,0% | 15,5% | 4,1% |

Provide Obligacje Korporacyjne Zabezpieczone FIZ | 02.05 | 1,7% | 1,5% | -4,0% | - | -2,4% |

KBC Bonds High Interest C1 (EUR) | 02.05 | 0,7% | 1,9% | -9,0% | 4,6% | 1,4% |

Skarbiec Globalnych Obligacji Korporacyjnych FIZ | 02.05 | 0,6% | 2,9% | - | - | 3,2% |

BNP Paribas PARVEST Bond World High Yield D (EUR) | 05.05 | -4,9% | -2,4% | - | - | -2,2% |

Źródło: Analizy Online.

I właśnie w tym miejscu ujawnia się podstawowa przewaga funduszy zagranicznych obligacji korporacyjnych. Zarządzający takimi funduszami, w przeciwieństwie do kolegów z Polski, zazwyczaj nie borykają się z problemem niskiej płynności, co pozwala im szybko reagować na zmiany zachodzące w kondycji poszczególnych emitentów, redukując odpowiednio zaangażowanie w ich papiery. Ponadto, pojawia się też szansa na dodatkowy zarobek, bo o ile krajowi zarządzający mogą liczyć w zasadzie wyłącznie na zyski z tytułu kuponu, tak ci zagraniczni mogą zarabiać także na zmianie kursów kupna i sprzedaży obligacji, czyli na zmianie rentowności.

Nie bez znaczenia jest również wielkość zagranicznych rynków i ich różnorodność. Umożliwia to zarządzającemu funduszem zbudowanie mocno zdywersyfikowanego portfela, w którym będzie znacznie większa różnorodność branżowa, sektorowa czy geograficzna.

Na polskim rynku dostępnych jest co najmniej 28 funduszy korporacyjnych (w tym tych zaliczanych do kategorii high-yield). Kilka oferują krajowe instytucje, ale większość to produkty zagranicznych koncernów inwestycyjnych. Warto się im przyjrzeć, bo nierzadko przynoszą wyższe stopy zwrotu niż ich krajowe odpowiedniki. Minusem jest niestety ryzyko walutowe, przed którym część funduszy się zabezpiecza, ale niestety nie wszystkie. Umocnienie złotego wobec waluty rozliczeniowej funduszu (najczęściej EUR lub USD), czyli spadek jej kursu wyrażonego w PLN, oznacza dla polskiego uczestnika takiego funduszu uszczuplenie ewentualnych zysków. Z drugiej strony, osłabienie naszej waluty to dodatkowy zysk.

Bernard Waszczyk, Open Finance

polecamy

Biedronka wypłaci miliard zł właścicielowiMenedżerka z Google Cloud w radzie nadzorczej państwowego bankuPolska marka modowa na sprzedażInflacja osłabia Black Friday. Polacy nie wydadzą więcej Carrefour rozpoczyna współpracę z Uber EatsAuchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlemnajpopularniejsze

"Pytanie na śniadanie" ma w końcu nową szefową. Zastąpiła Kingę Dobrzyńską

"Pytanie na śniadanie" ma w końcu nową szefową. Zastąpiła Kingę Dobrzyńską  Legimi zmienia umowę ws. kanału bibliotecznego

Legimi zmienia umowę ws. kanału bibliotecznego  Na sklepowym zapleczu. Recenzja polskiego serialu „Gąska” od Prime Video

Na sklepowym zapleczu. Recenzja polskiego serialu „Gąska” od Prime Video  Czwarty sezon „Farmy” w styczniu w Polsacie. Znamy datę premiery

Czwarty sezon „Farmy” w styczniu w Polsacie. Znamy datę premiery  Canal+ online pyta klientów o przystawkę i dekoder

Canal+ online pyta klientów o przystawkę i dekoder

Dołącz do dyskusji: Fundusze obligacji korporacyjnych w zachodnim wydaniu