Newsletter

Newsletter

Na GPW można już handlować kontraktami na stawki WIBOR i obligacje skarbowe

Od 18 października na parkiecie można handlować kontraktami na stawki WIBOR i obligacje skarbowe. Giełda liczy, że będą się cieszyć powodzeniem. Wiele wskazuje, że tak może być, jednak wcześniejsze doświadczenia z tego typu instrumentami nie skłaniają do nadmiernego optymizmu.

Warszawska giełda wciąż wzbogaca i urozmaica ofertę dostępnych instrumentów, stwarzając inwestorom jak największe możliwości działania w różnych segmentach rynku finansowego i stosowania najrozmaitszych strategii. Obecnie coraz trudniej wskazać instrumenty dostępne na rozwiniętych giełdach, których nie ma na naszym parkiecie. W przypadku części z nich GPW ma bardzo silną pozycję, nie tylko w regionie, ale i w całej europejskiej giełdowej stawce. Należą do nich niektóre instrumenty pochodne, przede wszystkim zaś kontrakty terminowe na indeks największych spółek.

Jednak większość pozostałych rodzajów kontraktów i instrumentów pochodnych cieszy się o wiele mniejszym powodzeniem ze strony inwestorów, a ich rynek charakteryzuje się bardzo niską płynnością. W przypadku tego typu produktów to właśnie płynność handlu, czyli łatwość dokonywania transakcji w każdym momencie po cenach odzwierciedlających ich racjonalną wycenę na podstawie sił popytu i podaży, jest cechą warunkującą ich powodzenie i zainteresowanie giełdowych graczy. Płynność jednak tworzą inwestorzy, a możliwości jej wspomagania przez samą giełdę są ograniczone. Stąd też często mamy do czynienia z błędnym kołem, powodującym że w większości przypadków powtórzenie sukcesu, jakim cieszą się kontrakty na WIG20 jest niezwykle trudne i nie udało się to dotąd żadnemu innemu instrumentowi.

Giełda ma nadzieję, że sztuka ta uda się dwóm nowym instrumentom, które zostały wprowadzone do obrotu 18 października, czyli kontraktom terminowym na stawki WIBOR i na obligacje skarbowe. Warto przypomnieć, że kontrakty na obligacje skarbowe warszawska giełda po raz pierwszy wprowadziła do obrotu 14 lutego 2005 r. Zrezygnowano z ich notowań trzy lata później, ze względu na niskie zainteresowanie nimi inwestorów. W tym czasie miesięczne obroty tym instrumentem wahały się od kilkudziesięciu do kilkuset kontraktów. Obecnie jednak pochodne na WIBOR i obligacje startują w zupełnie innych, bardziej im sprzyjających warunkach. Rynek obrotu obligacjami jest dziś znacznie bardziej rozwinięty, niż kilka lat temu. Mowa tu zarówno o obligacjach skarbowych, jak i korporacyjnych i komunalnych.

Dla handlujących nimi podmiotów oraz inwestorów posiadających je w swych portfelach, obydwa instrumenty, czyli zarówno kontrakty na obligacje, jak i na stawki WIBOR, są narzędziem niezwykle przydatnym. Rozszerzają one znacznie konstruowanie i realizację strategii oraz umożliwiają zarówno efektywne reagowanie na rynkowe sygnały oraz zmiany na rynku stóp procentowych, jak i zabezpieczenie się przed niekorzystnym wpływem tych wahań na wartość portfela. Kontrakty na stawki WIBOR powinny być szczególnie użyteczne przede wszystkim dla kredytobiorców, którzy za ich pomocą mogliby zabezpieczać się przed wzrostem kosztów finansowania działalności w momencie gdy rynkowe stopy procentowe idą w górę, a w szczególności gdy zwiększają się stawki rynku międzybankowego, stanowiące podstawę ustalania oprocentowania kredytów, ale także oprocentowania obligacji. Byłby to instrument interesujący także dla banków oraz dla funduszy inwestycyjnych (funduszy obligacji), a także dla emitentów obligacji.

Źródło: GPW.

Potencjalnie więc różnorodność i liczba podmiotów zainteresowanych korzystaniem z obu rodzajów kontraktów, powinna gwarantować sukces tych instrumentów. Podstawowym dla nich problemem jest jednak wspomniana płynność handlu. Dodatkowymi czynnikami ograniczającymi, które mają kluczowe znaczenie dla obrotu kontraktami, są zmienność notowań oraz istnienie różnic zdań uczestników obrotu w kwestii kierunku rynkowych tendencji. W przypadku stóp procentowych i rynkowego kosztu pieniądza bardzo często zdarzają się okresy pełnej jednomyślności co do kierunku, w jakim podąży rynek. W takich momentach trudniej znaleźć stronę transakcji. Z taką sytuacją mamy do czynienia obecnie. Rada Polityki Pieniężnej zadeklarowała zakończenie cyklu obniżania stóp procentowych i wyraźnie sygnalizuje zamiar ich utrzymania na niezmienionym poziomie przez co najmniej kilka miesięcy. Sygnały makroekonomiczne wskazują równie jednoznacznie, że w horyzoncie kolejnych miesięcy, najbardziej prawdopodobną tendencją będzie zaostrzanie polityki pieniężnej. W takich warunkach trudno będzie znaleźć inwestora gotowego być przeciwstawną stroną transakcji, czyli liczącego na spadek stóp. Sytuację ratować mogą jedynie różnice w kwestii skali i tempa zmian, ale na ogół płynny handel wymaga istnienia sporej grupy spekulacyjnie nastawionych inwestorów, gotowych wziąć na siebie większe ryzyko gry przeciw dominującemu trendowi. Na rozwiniętych rynkach towarowych i finansowych, zwykle około połowa transakcji terminowych zawierana jest w celach zabezpieczenia pozycji, połowa to udział transakcji spekulacyjnych, których stroną są zwykle fundusze inwestycyjne o agresywnych, spekulacyjnych strategiach. W naszych warunkach brakuje tego typu podmiotów, a ich rolę pełnią głownie inwestorzy indywidualni. To ich działaniu swą popularność zawdzięczają kontrakty na WIG20. Niestety, konstrukcja kontraktów na WIBOR i obligacje, czyli ich wysoka wartość nominalna (1 lub 3 mln zł w przypadku kontraktów na WIBOR i 100 tys. zł dla obligacji skarbowych) w praktyce stanowią dla większości inwestorów indywidualnych barierę uniemożliwiającą działanie na tym rynku i to zarówno w roli spekulantów, jak i podmiotów chcących zabezpieczyć swój kredyt przed wzrostem stóp procentowych.

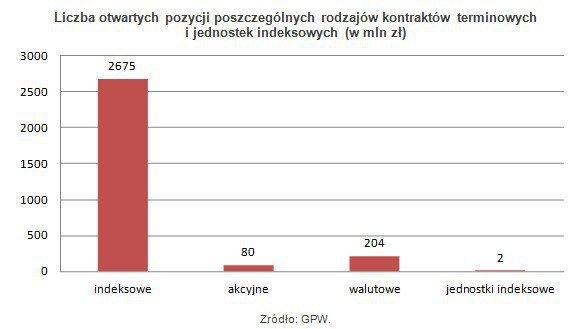

Przykładem tego, z jakim trudem przyjmują się wśród inwestorów wszelkiego typu nowości i zmiany, szczególnie w segmencie instrumentów pochodnych, może być wprowadzenie kontraktów terminowych na WIG20 z mnożnikiem podwyższonym z 10 do 20 zł za punkt indeksowy. Niecały miesiąc mijający od wprowadzenia tych kontraktów jest okresem stanowczo zbyt krótkim na dokonywanie jakichkolwiek ocen i wysuwanie daleko posuniętych wniosków. Jednak samo za siebie mówi porównanie liczby otwartych pozycji. W przypadku tradycyjnych kontraktów wynosi ona ponad 94 tys., zaś dla kontraktów z wyższym mnożnikiem nie przekracza 1,5 tys. sztuk. Podobne dysproporcje występują między najbardziej popularnym kontraktem na WIG20 a kontraktami na mWIG40, akcyjnymi i walutowymi, które znajdują się w obrocie już od dłuższego czasu.

Roman Przasnyski, Open Finance

polecamy

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem Ekspert o Black Friday: obniżki rzędu 30 proc. powinny budzić nieufność Prezesa Max Premium Burgers ambitny przepis na Polskę Orlen jednak nie zrezygnuje z biznesu paczkowego? Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zysk Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie?

najpopularniejsze

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem

Nie będzie fuzji platform cyfrowych. Porozumienie anulowane

Nie będzie fuzji platform cyfrowych. Porozumienie anulowane

Cyfrowy Polsat: nie odczuwamy skutków wymiany praw sportowych

Cyfrowy Polsat: nie odczuwamy skutków wymiany praw sportowych

Dołącz do dyskusji: Na GPW można już handlować kontraktami na stawki WIBOR i obligacje skarbowe